凤凰科技讯 北京时间6月30日消息,《福布斯》网络版今天撰文称,自微软宣布收购LinkedIn以来,业内一直有传言称Alphabet将会斥巨资收购Twitter。分析称,Alphabet收购LinkedIn的价格不应当超过11亿美元,否则在经济上就是不划算的。以下为文章全文:

自6月10日微软公布斥资约200亿美元收购职业社交网站LinkedIn以来,Twitter股价累计上涨了17%。媒体猜测谷歌母公司Alphabet,可能像微软收购LinkedIn那样高价收购Twitter。但我认为,Alphabet管理层是公司股东更称职的管家。

问题是,Alphabet要想从经济上获利,它收购Twitter价格的上限是多少(任何资产的价格都存在上限)?即使在对未来现金流最乐观估计情况下,Alphabet收购Twitter的价格也不应超过11亿美元,合每股1.55美元,比其当前股价低91%。

Twitter仍然没能扭亏为盈

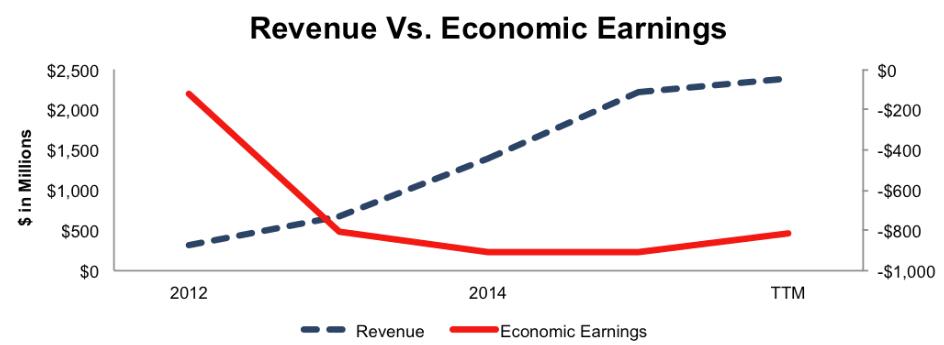

我在2015年6月首次对Twitter进行分析时就发现,它营收增长很快,但亏损也在迅速扩大。后来亏损略有减少,但仍然相当高(相当于营收的38%)。数据显示,虽然Twitter营收由2012年的3.17亿美元增长至过去12个月的24亿美元,同期内亏损也由1.22亿美元扩大至8.16亿美元。

Twitter营收越高,亏损也越大

Twitter如何为Alphabet创造价值?

对于关注资金使用效率的人而言,收购必须能创造协同效应(例如两家独立公司无法获得的利润)。被收购方的利润——包括协同效应,必须足够高,使资本回报高于收购方的加权平均资本成本。如果这些条件不能满足,收购交易就不应该发生。

在为Alphabet创造价值方面,Twitter情况不容乐观,过去12个月它亏损8.12亿美元。与Alphabet的整合必须大幅度提升Twitter核心业务盈利能力。

如果Alphabet看重资金使用效率以及为股东创造价值,我认为,传言中它应当收购Twitter的理由,不足以把后者盈利能力,提高到证明高于每股1.55美元收购价合理的水平。

我怀疑Twitter能大幅度改进Google Plus或Alphabet的社交媒体业务。自2015年开始通过DoubleClick发布Twitter广告以来,Alphabet就已经获得Twitter大多数数据。

在证明Twitter收购价合理方面,Alphabet高管需要解决的主要挑战是前者有瑕疵的商业模式。Twitter商业模式的瑕疵在于,用户的最大利益(例如迅捷、方便地访问他们选择的内容),与广告客户的最大利益(获得用户更多关注)不一致。在修正这一瑕疵前(我不相信这一瑕疵能被修正),很难说有公司会认真考虑收购Twitter。

以当前价格收购Twitter,资金使用效率过低

Alphabet在收购方面有悠久历史,收购对象包括YouTube、Nest等,在整合收购对象方面也颇为成功。26%的高投资回报率,表明Alphabet管理层在资金使用方面的睿智,去年夏季重组后这一点不会发生巨变。

幸运的是,确定合理收购价格背后的数学原理并不复杂。

如果以当前每股16美元的价格收购Twitter,Alphabet需要拿出139亿美元(其中股票价值114亿美元,债务净额为25亿美元),而其收获则是金额为3.2亿美元的税后亏损。这一交易的投资回报率为-2%,远低于谷歌26%的投资回报率和8%的加权平均资本成本。要证明每股16美元的收购价合理,Twitter税后净营业利润需要达到11亿美元,或潜在收购价格的8%。在这种情况下,Alphabet才能获得与其加权平均资本成本相当的投资回报率。尽管这种情况下投资回报率仍然相当低,而且不会给股东创造价值,但起码它不会吞噬价值。作为一个参考,Twitter税后净营业利润最高的一年是2012年——-4900万美元。

Alphabet应当以什么样的价格收购Twitter?

要搞清楚Alphabet应当以什么样的价格收购Twitter才不会吞噬股东价值,读者需要考虑它改造Twitter业务、获得现金流的能力

Twitter营收增长对收购价的影响

数据显示,即使在收购价格之外不追加任何支出,Alphabet也能增加Twitter的营收和税后净营业利润。

即使未来5年Twitter营收年均复合增长率能达到43%,为确保获得与其加权平均资金成本相当的投资回报率,Alphabet应当支付的收购价为每股13美元,比Twitter当前市值低23亿美元。分析师对Twitter 2016和2017年营收增幅预期分别为23%和21%。

如果把目标投资回报率设定为26%,即使在最乐观的情况下,Alphabet收购Twitter的最高价格也仅为每股1.55美元,比后者当前股价低91%。高于每股1.55美元的收购价,将吞噬股东价值,影响Alphabet的投资回报率。

结论

基于上述分析,Alphabet以接近当前股价的价格收购Twitter,意味着极低的资金使用效率,也可以说是把Alphabet股东的财富转移给Twitter股东。(编译/霜叶)

想看更多国外有意思的、新奇的科技新闻?那就来扫码关注外言社(微信号:ifengwys)的官方微信吧。